-

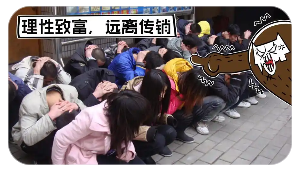

关注:已暂停中国区注册的“CDB 崩盘”

-

日期:2026-03-31 01:28:55 栏目:sql 阅读:

关注:已暂停中国区注册的“CDB 崩盘”

一则“CDB(China Digital Bank)暂停中国区注册”的公告,在数字经济的湖面投下巨石。表面看,这或许是某个特定平台的风险处置;深层观之,它却如一道刺目的闪电,骤然照亮了我们脚下那片名为“数字金融创新”的沼泽之地。所谓的“崩盘”,崩掉的或许不仅是某个平台的资金链,更是长期以来对“创新”之名缺乏审慎敬畏的狂热泡沫。

这场“崩盘”首先崩解了“技术即合规”的迷思。CDB之类平台常以“区块链”、“普惠金融”、“Web3.0”等前沿术语编织光环,将技术复杂度等同于商业模式的正当性与安全性。技术本无善恶,但嵌入金融这一高度敏感、具有强外部性的领域时,其杠杆效应与风险传导速度呈几何级数放大。当创新脱离了以投资者适当性管理、资金托管、信息披露、反洗钱为核心的金融监管基本盘,再炫目的技术外壳也仅是掩盖庞氏骗局或激进冒险的“皇帝新衣”。暂停注册,恰是市场与监管对“伪创新”的一次急刹车,警示我们:在金融领域,合规的权重必须永远高于概念的热度。

更深层的“崩盘”,在于部分“创新”对金融本质的背离。金融的核心功能是优化资源配置与管理风险,而非制造风险。然而,一些平台以“颠覆”、“去中心化”为口号,实则构建了信息更不透明、权责更不清晰、嵌套更复杂的中心化利益迷宫。其商业模式往往依赖于不断涌入的新资金维持旧有承诺,这本质上是对金融规律的根本性漠视。当增长神话建立在流沙之上,一旦流动性收紧或信心逆转,崩塌便成为必然。这种“创新”非但未能提升金融体系的效率与包容性,反而可能侵蚀健康的金融土壤,损害最广大投资者的根本利益。

此次事件,应成为社会重新校准“创新”天平的重要契机。真正的金融创新,应生于对实体经济需求的深刻洞察,成于严谨的风险管控与透明的规则之下。它不应是规避监管的“灰色发明”,而应是提升服务效能、覆盖长尾需求、并在阳光下运行的稳健探索。监管层面需以“监管沙盒”等工具,在鼓励有益尝试与严守风险底线之间寻求动态平衡,对打着创新旗号的金融活动实施穿透式监管。

“CDB们”的潮水退去,让我们看清了谁在裸泳。这场有限的“崩盘”,若能换来对金融创新界限的深刻反思,对投机泡沫的彻底清理,那么代价便不失其价值。未来的数字金融生态,不应建立在虚幻的噱头与危险的杠杆之上,而应扎根于坚实的合规基石、真实的用户价值与对金融规律的永恒敬畏之中。唯有如此,创新之舟才能在服务实体经济的航道上行稳致远,而非在资本的惊涛骇浪中倾覆沉没。

我来作答

关于作者

11

提问

2万+

阅读量

0

余额

2千+

被赞

2千+

被踩

-

什么是MOLK加密货币?MobilinkToken全面完整解释什么是MOLK加密货币?MobilinkToken全面完整解释 在加密货币领域日益多元化的今天,MobilinkToken(简称MOLK)作为一种新兴的数字资产,正逐渐引起投资者和科技爱好者的关注。本文将从多个角度对MOLK进行全面深入的解析,帮助读者理解2026-07-15 23:15:20

什么是MOLK加密货币?MobilinkToken全面完整解释什么是MOLK加密货币?MobilinkToken全面完整解释 在加密货币领域日益多元化的今天,MobilinkToken(简称MOLK)作为一种新兴的数字资产,正逐渐引起投资者和科技爱好者的关注。本文将从多个角度对MOLK进行全面深入的解析,帮助读者理解2026-07-15 23:15:20 -

问题:SPND币好吗?Spendcoin价格分析、2026预测及未来展望关于SPND币(Spendcoin)是否值得关注,我们需要从多个角度进行分析,包括其当前的市场表现、技术基础、应用场景以及未来的潜在发展方向。SPND币是Spend平台的原生代币,该平台旨在通过加密货币和区块链技术,为用户提供更便捷的支付和金融管理服务。以2026-07-15 23:15:11

问题:SPND币好吗?Spendcoin价格分析、2026预测及未来展望关于SPND币(Spendcoin)是否值得关注,我们需要从多个角度进行分析,包括其当前的市场表现、技术基础、应用场景以及未来的潜在发展方向。SPND币是Spend平台的原生代币,该平台旨在通过加密货币和区块链技术,为用户提供更便捷的支付和金融管理服务。以2026-07-15 23:15:11 -

什么是UNIFY币?技术解析、发展时间轴以及Unify代币经济学介绍什么是UNIFY币?技术解析、发展时间轴以及Unify代币经济学介绍 在区块链和加密货币领域,UNIFY币是一个相对小众但值得关注的项目。它致力于通过去中心化技术,推动跨链互操作性和金融包容性。本文将深入探讨UNIFY币的技术特点、发展历程及其代币经济学,2026-07-15 23:15:01

什么是UNIFY币?技术解析、发展时间轴以及Unify代币经济学介绍什么是UNIFY币?技术解析、发展时间轴以及Unify代币经济学介绍 在区块链和加密货币领域,UNIFY币是一个相对小众但值得关注的项目。它致力于通过去中心化技术,推动跨链互操作性和金融包容性。本文将深入探讨UNIFY币的技术特点、发展历程及其代币经济学,2026-07-15 23:15:01 -

什么是UET币?UET?如何获得免费空投?UET币,全称为United Ecosystem Token,是一种基于区块链技术的加密货币,主要用于支撑一个名为“联合生态”的去中心化平台。该平台的核心理念是连接不同区块链应用,促进跨链协作和数据共享,从而构建一个更高效的数字化生态系统。UET币在这一系2026-07-15 23:14:53

什么是UET币?UET?如何获得免费空投?UET币,全称为United Ecosystem Token,是一种基于区块链技术的加密货币,主要用于支撑一个名为“联合生态”的去中心化平台。该平台的核心理念是连接不同区块链应用,促进跨链协作和数据共享,从而构建一个更高效的数字化生态系统。UET币在这一系2026-07-15 23:14:53 -

问题:ASA币好吗?Asura Coin代币何时上线?上市日期、代币经济学和价格预测(2026-2030年)# ASA币好吗?Asura Coin代币何时上线?上市日期、代币经济学和价格预测(20262030年) ASA币是什么? Asura Coin(ASA)是基于区块链技术构建的加密货币项目,旨在为去中心化金融(DeFi)和元宇宙生态提供基础设施支持。作为一2026-07-15 23:14:47

问题:ASA币好吗?Asura Coin代币何时上线?上市日期、代币经济学和价格预测(2026-2030年)# ASA币好吗?Asura Coin代币何时上线?上市日期、代币经济学和价格预测(20262030年) ASA币是什么? Asura Coin(ASA)是基于区块链技术构建的加密货币项目,旨在为去中心化金融(DeFi)和元宇宙生态提供基础设施支持。作为一2026-07-15 23:14:47 -

问题:FST币好吗?1irstcoin币空投全攻略:如何免费领取代币并参与活动好的,以下是根据您的要求撰写的文章: 问题:FST币好吗?1irstcoin币空投全攻略:如何免费领取代币并参与活动 在加密货币领域,新项目层出不穷,FST币和1irstcoin(下称“FST”)便是近期引起一定关注的项目之一。许多投资者和空投爱好者都在问2026-07-15 23:14:40

问题:FST币好吗?1irstcoin币空投全攻略:如何免费领取代币并参与活动好的,以下是根据您的要求撰写的文章: 问题:FST币好吗?1irstcoin币空投全攻略:如何免费领取代币并参与活动 在加密货币领域,新项目层出不穷,FST币和1irstcoin(下称“FST”)便是近期引起一定关注的项目之一。许多投资者和空投爱好者都在问2026-07-15 23:14:40 -

什么是ONION币?如何用微信或支付宝安全购买深洋葱?安全购买的图文教程# 什么是ONION币?如何用微信或支付宝安全购买深洋葱?安全购买的图文教程 ONION币(又称深洋葱币,DeepOnion)是一种以隐私保护为核心的加密货币。它起源于2017年,最初通过空投方式分发,目标是提供一个完全匿名的交易平台。ONION币融合了T2026-07-15 23:14:29

什么是ONION币?如何用微信或支付宝安全购买深洋葱?安全购买的图文教程# 什么是ONION币?如何用微信或支付宝安全购买深洋葱?安全购买的图文教程 ONION币(又称深洋葱币,DeepOnion)是一种以隐私保护为核心的加密货币。它起源于2017年,最初通过空投方式分发,目标是提供一个完全匿名的交易平台。ONION币融合了T2026-07-15 23:14:29 -

问题:KUN币是什么?KUN token币跨链机制、安全性与应用场景# 问题:KUN币是什么?KUN token币跨链机制、安全性与应用场景 一、什么是KUN币 KUN币(KUN Token)是基于区块链技术发行的数字资产,通常作为某些去中心化金融(DeFi)生态系统的治理代币或功能代币。KUN币的名称可能源自特定项目的命2026-07-15 23:14:23

问题:KUN币是什么?KUN token币跨链机制、安全性与应用场景# 问题:KUN币是什么?KUN token币跨链机制、安全性与应用场景 一、什么是KUN币 KUN币(KUN Token)是基于区块链技术发行的数字资产,通常作为某些去中心化金融(DeFi)生态系统的治理代币或功能代币。KUN币的名称可能源自特定项目的命2026-07-15 23:14:23

-

新闻:TRY值得购买吗?Trias (old)价格分析及近期成交新闻:TRY值得购买吗?Trias old价格分析及近期成交 近期,加密货币市场再次迎来一波关注潮,其中Trias(旧版代币,简称TRY)的走势成为部分投资者讨论的焦点。作为曾经承载技术愿景的老牌项目,Trias(old)在经历代币迁移、市场波动后,其当前2026-07-15 23:16:53

新闻:TRY值得购买吗?Trias (old)价格分析及近期成交新闻:TRY值得购买吗?Trias old价格分析及近期成交 近期,加密货币市场再次迎来一波关注潮,其中Trias(旧版代币,简称TRY)的走势成为部分投资者讨论的焦点。作为曾经承载技术愿景的老牌项目,Trias(old)在经历代币迁移、市场波动后,其当前2026-07-15 23:16:53 -

科普:POLL是什么?ClearPoll空投和代币发布# 科普:POLL是什么?ClearPoll空投和代币发布 在区块链和加密货币的世界里,每天都有新的项目和代币诞生。今天我们要聊的POLL,就是ClearPoll平台的原生代币——一个试图用区块链技术革新投票系统的有趣项目。 什么是POLL? POLL是C2026-07-15 23:16:41

科普:POLL是什么?ClearPoll空投和代币发布# 科普:POLL是什么?ClearPoll空投和代币发布 在区块链和加密货币的世界里,每天都有新的项目和代币诞生。今天我们要聊的POLL,就是ClearPoll平台的原生代币——一个试图用区块链技术革新投票系统的有趣项目。 什么是POLL? POLL是C2026-07-15 23:16:41 -

什么是XNS币?Insolar代币经济学、工作原理及路线图什么是XNS币?Insolar代币经济学、工作原理及路线图 什么是XNS币? XNS币是Insolar区块链平台的原生代币,Insolar是一个专注于企业级应用的去中心化平台,旨在解决传统区块链在扩展性、隐私性和交易速度方面的瓶颈。XNS币作为生态系统的核2026-07-15 23:16:33

什么是XNS币?Insolar代币经济学、工作原理及路线图什么是XNS币?Insolar代币经济学、工作原理及路线图 什么是XNS币? XNS币是Insolar区块链平台的原生代币,Insolar是一个专注于企业级应用的去中心化平台,旨在解决传统区块链在扩展性、隐私性和交易速度方面的瓶颈。XNS币作为生态系统的核2026-07-15 23:16:33 -

问题:HEC币是什么?怎么样?英雄链代币经济学、路线图和空投指南问题:HEC币是什么?怎么样?英雄链代币经济学、路线图和空投指南 HEC币概述 HEC币(Heroes of the Chain Token,简称英雄链代币)是基于区块链技术的去中心化加密货币,旨在赋能游戏和娱乐生态系统。它由“英雄链”(Heroes Ch2026-07-15 23:16:26

问题:HEC币是什么?怎么样?英雄链代币经济学、路线图和空投指南问题:HEC币是什么?怎么样?英雄链代币经济学、路线图和空投指南 HEC币概述 HEC币(Heroes of the Chain Token,简称英雄链代币)是基于区块链技术的去中心化加密货币,旨在赋能游戏和娱乐生态系统。它由“英雄链”(Heroes Ch2026-07-15 23:16:26 -

问题:PLNC币是什么?PLNcoin代币经济学、价格预测与未来展望PLNC币是什么?PLNcoin代币经济学、价格预测与未来展望 一、PLNC币是什么? PLNcoin(简称PLNC)是一种基于区块链技术的加密货币,旨在为波兰及中欧地区的用户提供高效、低成本的数字支付解决方案。PLNC币的名称源自波兰货币“兹罗提”(PL2026-07-15 23:16:14

问题:PLNC币是什么?PLNcoin代币经济学、价格预测与未来展望PLNC币是什么?PLNcoin代币经济学、价格预测与未来展望 一、PLNC币是什么? PLNcoin(简称PLNC)是一种基于区块链技术的加密货币,旨在为波兰及中欧地区的用户提供高效、低成本的数字支付解决方案。PLNC币的名称源自波兰货币“兹罗提”(PL2026-07-15 23:16:14 -

问题:SHMN每年都会销毁吗?SHMN多久销毁一次?暴涨时间线介绍关于SHMN的销毁机制与市场周期,目前没有官方公开的固定时间表或承诺性文件。以下信息基于加密货币领域的常见模式与分析,并非投资建议。 SHMN的销毁机制:并非每年固定销毁 SMHN(假设为某特定项目代币,实际名称可能因项目不同而变化)的销毁行为通常取决于项2026-07-15 23:16:04

问题:SHMN每年都会销毁吗?SHMN多久销毁一次?暴涨时间线介绍关于SHMN的销毁机制与市场周期,目前没有官方公开的固定时间表或承诺性文件。以下信息基于加密货币领域的常见模式与分析,并非投资建议。 SHMN的销毁机制:并非每年固定销毁 SMHN(假设为某特定项目代币,实际名称可能因项目不同而变化)的销毁行为通常取决于项2026-07-15 23:16:04 -

新闻:DUSD币是什么?达美币项目背景、代币经济学及价格预测# 新闻:DUSD币是什么?达美币项目背景、代币经济学及价格预测 在加密货币市场持续演变的背景下,DUSD币(又称达美币)逐渐进入投资者视野。作为一种新兴的数字货币,它试图在稳定币与投资代币之间找到平衡点。本文将详细介绍DUSD币的项目背景、代币经济学,并2026-07-15 23:15:54

新闻:DUSD币是什么?达美币项目背景、代币经济学及价格预测# 新闻:DUSD币是什么?达美币项目背景、代币经济学及价格预测 在加密货币市场持续演变的背景下,DUSD币(又称达美币)逐渐进入投资者视野。作为一种新兴的数字货币,它试图在稳定币与投资代币之间找到平衡点。本文将详细介绍DUSD币的项目背景、代币经济学,并2026-07-15 23:15:54 -

科普:BBBR币好吗?Baby BitBurnReflect币价格预测 2026年-2030年:能否重返历史高点?科普:BBBR币好吗?Baby BitBurnReflect币价格预测 2026年2030年:能否重返历史高点? 在加密货币市场,BBBR(Baby BitBurnReflect)作为一款结合了“销毁机制”和“反射机制”的社区代币,曾凭借独特的通缩模型吸引2026-07-15 23:15:42

科普:BBBR币好吗?Baby BitBurnReflect币价格预测 2026年-2030年:能否重返历史高点?科普:BBBR币好吗?Baby BitBurnReflect币价格预测 2026年2030年:能否重返历史高点? 在加密货币市场,BBBR(Baby BitBurnReflect)作为一款结合了“销毁机制”和“反射机制”的社区代币,曾凭借独特的通缩模型吸引2026-07-15 23:15:42

-

科普:NKCL币好吗?NKCL代币分配与经济模型介绍科普:NKCL币好吗?NKCL代币分配与经济模型介绍 近年来,随着区块链技术的不断发展,各种加密数字货币层出不穷,NKCL币作为其中一员,逐渐引起了投资者的关注。那么,NKCL币到底好不好?它的代币分配与经济模型又是什么样的?本文将从科普角度为你详细解析。2026-07-15 23:18:07

科普:NKCL币好吗?NKCL代币分配与经济模型介绍科普:NKCL币好吗?NKCL代币分配与经济模型介绍 近年来,随着区块链技术的不断发展,各种加密数字货币层出不穷,NKCL币作为其中一员,逐渐引起了投资者的关注。那么,NKCL币到底好不好?它的代币分配与经济模型又是什么样的?本文将从科普角度为你详细解析。2026-07-15 23:18:07 -

知识:IRD币是什么?从技术原理到Iridium代币一文读懂知识:IRD币是什么?从技术原理到Iridium代币一文读懂 在区块链技术日新月异的今天,各种加密货币层出不穷。IRD币作为Iridium公链的原生代币,凭借其独特的技术架构和生态定位,逐渐引起投资者和开发者关注。本文将深入解析IRD币的技术原理、核心功能2026-07-15 23:18:00

知识:IRD币是什么?从技术原理到Iridium代币一文读懂知识:IRD币是什么?从技术原理到Iridium代币一文读懂 在区块链技术日新月异的今天,各种加密货币层出不穷。IRD币作为Iridium公链的原生代币,凭借其独特的技术架构和生态定位,逐渐引起投资者和开发者关注。本文将深入解析IRD币的技术原理、核心功能2026-07-15 23:18:00 -

什么是CEN币?Centaure工作原理、代币经济学及预售详情什么是CEN币?Centaure工作原理、代币经济学及预售详情 随着区块链技术的持续演进,各类创新项目不断涌现,Centaure(代币符号:CEN)便是其中之一。本文将详细介绍CEN币的定义、Centaure网络的工作原理、代币经济学设计以及其预售详情,帮2026-07-15 23:17:52

什么是CEN币?Centaure工作原理、代币经济学及预售详情什么是CEN币?Centaure工作原理、代币经济学及预售详情 随着区块链技术的持续演进,各类创新项目不断涌现,Centaure(代币符号:CEN)便是其中之一。本文将详细介绍CEN币的定义、Centaure网络的工作原理、代币经济学设计以及其预售详情,帮2026-07-15 23:17:52 -

问题:GBX币好吗?GoByte币今日上线:价格预测、代币经济学和未来潜力# GBX币好吗?GoByte币今日上线:价格预测、代币经济学和未来潜力 GoByte(GBX)作为一种新兴的数字货币,今日正式上线引发了市场广泛关注。那么,GBX币是否值得投资?本文将从多个维度进行分析。 GoByte的核心机制与代币经济学 GoByte2026-07-15 23:17:43

问题:GBX币好吗?GoByte币今日上线:价格预测、代币经济学和未来潜力# GBX币好吗?GoByte币今日上线:价格预测、代币经济学和未来潜力 GoByte(GBX)作为一种新兴的数字货币,今日正式上线引发了市场广泛关注。那么,GBX币是否值得投资?本文将从多个维度进行分析。 GoByte的核心机制与代币经济学 GoByte2026-07-15 23:17:43 -

什么是BRZE币?Breeze Coin工作原理、价格预测及购买方法什么是BRZE币?Breeze Coin工作原理、价格预测及购买方法 在加密货币的广阔世界里,各种代币层出不穷,BRZE币(Breeze Coin)便是其中一颗备受关注的新星。BRZE币是Breeze项目的原生代币,该项目旨在构建一个去中心化的金融生态系统2026-07-15 23:17:37

什么是BRZE币?Breeze Coin工作原理、价格预测及购买方法什么是BRZE币?Breeze Coin工作原理、价格预测及购买方法 在加密货币的广阔世界里,各种代币层出不穷,BRZE币(Breeze Coin)便是其中一颗备受关注的新星。BRZE币是Breeze项目的原生代币,该项目旨在构建一个去中心化的金融生态系统2026-07-15 23:17:37 -

新闻:GMBC币是什么?Gamblica代币经济学、市场潜力及未来展望# GMBC币是什么?Gamblica代币经济学、市场潜力及未来展望 GMBC币概述 GMBC币(Gamblica)是一种基于区块链技术构建的去中心化加密货币,其诞生旨在解决传统在线赌博行业存在的透明度不足、信任缺失及高昂运营成本等问题。Gamblica平2026-07-15 23:17:29

新闻:GMBC币是什么?Gamblica代币经济学、市场潜力及未来展望# GMBC币是什么?Gamblica代币经济学、市场潜力及未来展望 GMBC币概述 GMBC币(Gamblica)是一种基于区块链技术构建的去中心化加密货币,其诞生旨在解决传统在线赌博行业存在的透明度不足、信任缺失及高昂运营成本等问题。Gamblica平2026-07-15 23:17:29 -

科普:FCT币是什么?如何购买?发财币工作原理、代币经济学及价格预测# 科普:FCT币是什么?如何购买?工作原理、代币经济学及价格预测 FCT币,全称FCT(Firme Chain Token),是一种基于区块链技术的加密数字货币,由Firme Chain项目团队开发设计。其主要目标是为去中心化应用(DApp)提供高效、低2026-07-15 23:17:23

科普:FCT币是什么?如何购买?发财币工作原理、代币经济学及价格预测# 科普:FCT币是什么?如何购买?工作原理、代币经济学及价格预测 FCT币,全称FCT(Firme Chain Token),是一种基于区块链技术的加密数字货币,由Firme Chain项目团队开发设计。其主要目标是为去中心化应用(DApp)提供高效、低2026-07-15 23:17:23 -

什么是BC币?BC代币资讯、价格预测及购买方法# 什么是BC币?BC代币资讯、价格预测及购买方法 BC币简介 BC币(Bitcoin Cash)是一种加密货币,于2017年8月从比特币主链硬分叉产生。分叉的原因是比特币社区对于扩容方案存在分歧,BC币支持者主张通过增加区块大小来提升交易处理能力。BC币2026-07-15 23:17:17

什么是BC币?BC代币资讯、价格预测及购买方法# 什么是BC币?BC代币资讯、价格预测及购买方法 BC币简介 BC币(Bitcoin Cash)是一种加密货币,于2017年8月从比特币主链硬分叉产生。分叉的原因是比特币社区对于扩容方案存在分歧,BC币支持者主张通过增加区块大小来提升交易处理能力。BC币2026-07-15 23:17:17

-

7月26日午间重要动态一览

7:00-12:00关键词:马斯克、英伟达、Cathie Wood 1.马斯克身价暴跌,调侃自己是“前万亿富翁”; 2.恐慌与贪婪指数为26,市场仍处于恐慌状态; 3.CZ:长期投资者可采用定投策略,分批买入; 4.Cathie Wood:特斯拉和2026-07-26 12:06:29

-

Python编程:特斯拉和SpaceX是其最看好的AI股票

Python编程报道,7月26日,ARK Invest 创始人 Cathie Wood 在采访中表示,特斯拉(TSLA)和 SpaceX(SPCX)是其最看好的 AI 股票,认为投资者低估了两家公司在 Robotaxi、Optimus 人形机器人、前沿 A2026-07-26 12:01:28

-

8月1日SUI将解锁价值976万美元代币

Python编程报道,7月26日,Onchain Lens 在 X 平台发文表示,SUI 较约 1 年前创下的历史高点下跌 82.8%,8 月 1 日将解锁价值 976 万美元的代币。共 1372 万枚 SUI 将释放,其中早期贡献者 765 万枚,社区储2026-07-26 11:46:25

-

英伟达“开放权重模型”公开信联署方翻倍至50个 谷歌等加入

Python编程报道,7月26日,7月24日,英伟达CEO黄仁勋在社交媒体平台上发布动态,分享了一封题为《开放权重与美国AI领导力》的信函,呼吁推动开放权重人工智能模型发展。黄仁勋最初发布的信中包含25个联署签名。如今,这封信的联署方已增加到50家,数量翻2026-07-26 11:26:21

-

全球股市总市值升至全球GDP的137%,接近历史最高水平

Python编程报道,7月26日,The Kobeissi Letter 发文表示,全球股市总市值已升至全球 GDP 的 137%,接近历史最高水平。自 2025 年 4 月以来,该比例累计上升 40 个百分点,已与 2021 年 Meme 股狂潮期间的峰2026-07-26 11:01:05

-

某巨鲸过去一周增持158万枚LINK,约合1320万美元

Python编程报道,7月26日,据 Onchain Lens 监测,过去一周,某巨鲸通过多笔交易从 Binance 累计买入 158 万枚 LINK,价值约 1320 万美元。2026-07-26 10:41:00

-

BitMart宣布将有序终止平台运营,8月26日起关闭全部交易服务

Python编程报道,7月26日,BitMart 在 X 平台发文表示,在对公司运营状况、市场环境和未来战略方向进行审慎评估后,已决定有序停止其交易平台运营。 新注册、充值和新的交易订单将于 2026 年 7 月 26 日 01:30 UTC 开始暂停;2026-07-26 10:35:59

-

Python编程:两者将长期共存,闭源模型并非天然更安全

Python编程报道,7月26日,英伟达 CEO 黄仁勋在接受彭博社播客采访时表示,开放模型与闭源模型未来将长期共存,两者服务于不同需求。闭源模型通常使用更方便、成本更低,但企业若需要控制数据、专业能力、服务水平或国家主权相关能力,仍需基于开放模型构建自己2026-07-26 10:25:57

-

什么是PROC币?值得投资吗?ProCurrency生态系统及代币经济学什么是PROC币?值得投资吗?ProCurrency生态系统及代币经济学 PROC币是ProCurrency生态系统中的原生代币,旨在为去中心化金融(DeFi)和跨境支付提供高效、低成本的解决方案。ProCurrency项目成立于2018年,其核心理念是构2026-07-15 23:19:33

什么是PROC币?值得投资吗?ProCurrency生态系统及代币经济学什么是PROC币?值得投资吗?ProCurrency生态系统及代币经济学 PROC币是ProCurrency生态系统中的原生代币,旨在为去中心化金融(DeFi)和跨境支付提供高效、低成本的解决方案。ProCurrency项目成立于2018年,其核心理念是构2026-07-15 23:19:33 -

什么是SNIP币?SnipCoin运作机制、用途、风险与局限性什么是SNIP币?SnipCoin运作机制、用途、风险与局限性 SNIP币(SnipCoin)是一种基于区块链技术的加密数字货币,旨在为用户提供高效、低成本的交易体验。它采用去中心化的网络架构,不依赖传统金融机构,而是通过密码学技术确保交易的安全性和匿名性2026-07-15 23:19:24

什么是SNIP币?SnipCoin运作机制、用途、风险与局限性什么是SNIP币?SnipCoin运作机制、用途、风险与局限性 SNIP币(SnipCoin)是一种基于区块链技术的加密数字货币,旨在为用户提供高效、低成本的交易体验。它采用去中心化的网络架构,不依赖传统金融机构,而是通过密码学技术确保交易的安全性和匿名性2026-07-15 23:19:24 -

问题:AMLT币好吗?AMLT Token价格在2026年初大幅上涨:原因分析问题:AMLT币好吗?AMLT Token价格在2026年初大幅上涨:原因分析 AMLT(AntiMoney Laundering Token)是一种专注于反洗钱合规领域的加密货币,由Coinfirm公司发行,旨在通过区块链技术提升金融交易的透明度与安全性2026-07-15 23:19:18

问题:AMLT币好吗?AMLT Token价格在2026年初大幅上涨:原因分析问题:AMLT币好吗?AMLT Token价格在2026年初大幅上涨:原因分析 AMLT(AntiMoney Laundering Token)是一种专注于反洗钱合规领域的加密货币,由Coinfirm公司发行,旨在通过区块链技术提升金融交易的透明度与安全性2026-07-15 23:19:18 -

什么是SDS币?阿基米德运作原理、生态及用途什么是SDS币?阿基米德运作原理、生态及用途 在加密货币领域,SDS币是阿基米德(Archimedes)生态系统中的原生代币。该项目得名于古希腊科学家阿基米德,寓意利用杠杆原理放大金融效率,核心在于通过流动性挖矿、质押和治理机制,构建一个去中心化金融(De2026-07-15 23:19:09

什么是SDS币?阿基米德运作原理、生态及用途什么是SDS币?阿基米德运作原理、生态及用途 在加密货币领域,SDS币是阿基米德(Archimedes)生态系统中的原生代币。该项目得名于古希腊科学家阿基米德,寓意利用杠杆原理放大金融效率,核心在于通过流动性挖矿、质押和治理机制,构建一个去中心化金融(De2026-07-15 23:19:09 -

什么是KARMA币?KARMA2026年价格预测什么是KARMA币?KARMA2026年价格预测 KARMA币是一种基于区块链技术的加密货币,其核心理念与“因果报应”或“善行循环”相关,旨在通过去中心化机制奖励用户的积极行为或社区贡献。它通常与特定生态系统(如社交平台、公益项目或游戏)绑定,用户可通过完2026-07-15 23:19:01

什么是KARMA币?KARMA2026年价格预测什么是KARMA币?KARMA2026年价格预测 KARMA币是一种基于区块链技术的加密货币,其核心理念与“因果报应”或“善行循环”相关,旨在通过去中心化机制奖励用户的积极行为或社区贡献。它通常与特定生态系统(如社交平台、公益项目或游戏)绑定,用户可通过完2026-07-15 23:19:01 -

问题:INCO币好吗?Incodium的价格预测解析关于INCO币(Incodium)是否值得投资,以及其价格预测,需要从项目背景、技术基础、市场环境和风险因素等多个维度进行客观分析。以下是对INCO币的详细解析。 首先,INCO币是Incodium项目的原生代币,旨在构建一个基于区块链的国际贸易与供应链金2026-07-15 23:18:53

问题:INCO币好吗?Incodium的价格预测解析关于INCO币(Incodium)是否值得投资,以及其价格预测,需要从项目背景、技术基础、市场环境和风险因素等多个维度进行客观分析。以下是对INCO币的详细解析。 首先,INCO币是Incodium项目的原生代币,旨在构建一个基于区块链的国际贸易与供应链金2026-07-15 23:18:53 -

什么是COT币?CoTrader价格预测2026-2030年# 什么是COT币?CoTrader价格预测20262030年 什么是COT币? COT币是CoTrader平台的本地加密货币,CoTrader是一个去中心化的加密基金平台,允许用户创建、投资和复制加密投资组合。CoTrader的核心概念是通过区块链技术实2026-07-15 23:18:44

什么是COT币?CoTrader价格预测2026-2030年# 什么是COT币?CoTrader价格预测20262030年 什么是COT币? COT币是CoTrader平台的本地加密货币,CoTrader是一个去中心化的加密基金平台,允许用户创建、投资和复制加密投资组合。CoTrader的核心概念是通过区块链技术实2026-07-15 23:18:44 -

问题:WGO币是什么?是一个好投资吗?WavesGo代币经济与前景分析关于WGO币(WavesGo代币)的探讨,需要从其本质属性、经济模型及所处生态背景进行客观分析。WGO是Waves区块链生态系统中的项目代币,由WavesGo团队发行,旨在为去中心化应用(DApp)和服务提供流动性工具与治理功能。作为依附于Waves公链的2026-07-15 23:18:36

问题:WGO币是什么?是一个好投资吗?WavesGo代币经济与前景分析关于WGO币(WavesGo代币)的探讨,需要从其本质属性、经济模型及所处生态背景进行客观分析。WGO是Waves区块链生态系统中的项目代币,由WavesGo团队发行,旨在为去中心化应用(DApp)和服务提供流动性工具与治理功能。作为依附于Waves公链的2026-07-15 23:18:36

-

什么是PONZI加密货币?PonziCoin全面完整解释什么是PONZI加密货币?PonziCoin全面完整解释 在加密货币的狂野世界中,各种创新与骗局共存,而“PonziCoin”这个名字本身就暗示了一种危险的联系——庞氏骗局(Ponzi scheme)。实际上,PonziCoin并非一个真实存在的加密货币项2026-07-15 23:21:00

什么是PONZI加密货币?PonziCoin全面完整解释什么是PONZI加密货币?PonziCoin全面完整解释 在加密货币的狂野世界中,各种创新与骗局共存,而“PonziCoin”这个名字本身就暗示了一种危险的联系——庞氏骗局(Ponzi scheme)。实际上,PonziCoin并非一个真实存在的加密货币项2026-07-15 23:21:00 -

问题:BZX币好不?Bitcoin Zero价格分析、2026预测及未来展望问题:BZX币好不?Bitcoin Zero价格分析、2026预测及未来展望 在加密货币市场,项目如雨后春笋般涌现,Bitcoin Zero(BZX)作为其中之一,吸引了部分投资者的目光。要回答“BZX币好不”这一问题,需要从技术基础、市场表现、实用性及未2026-07-15 23:20:46

问题:BZX币好不?Bitcoin Zero价格分析、2026预测及未来展望问题:BZX币好不?Bitcoin Zero价格分析、2026预测及未来展望 在加密货币市场,项目如雨后春笋般涌现,Bitcoin Zero(BZX)作为其中之一,吸引了部分投资者的目光。要回答“BZX币好不”这一问题,需要从技术基础、市场表现、实用性及未2026-07-15 23:20:46 -

什么是HST币?技术解析、发展时间轴以及Decision Token代币经济学介绍什么是HST币?技术解析、发展时间轴以及Decision Token代币经济学介绍 什么是HST币? HST币(全称“HST Token”)是一种基于区块链技术的加密货币,由Decision Token项目团队发行。它旨在为去中心化治理和社区决策提供动力,2026-07-15 23:20:37

什么是HST币?技术解析、发展时间轴以及Decision Token代币经济学介绍什么是HST币?技术解析、发展时间轴以及Decision Token代币经济学介绍 什么是HST币? HST币(全称“HST Token”)是一种基于区块链技术的加密货币,由Decision Token项目团队发行。它旨在为去中心化治理和社区决策提供动力,2026-07-15 23:20:37 -

什么是ARAW币?ARAW?如何获得免费空投?# 什么是ARAW币?ARAW?如何获得免费空投? ARAW币(简称ARAW)是一种基于区块链技术的去中心化加密货币,主要应用于东南亚地区的数字支付和电子商务场景。ARAW项目旨在打造一个连接商家与消费者的支付生态系统,尤其专注于菲律宾等发展中国家市场,利2026-07-15 23:20:26

什么是ARAW币?ARAW?如何获得免费空投?# 什么是ARAW币?ARAW?如何获得免费空投? ARAW币(简称ARAW)是一种基于区块链技术的去中心化加密货币,主要应用于东南亚地区的数字支付和电子商务场景。ARAW项目旨在打造一个连接商家与消费者的支付生态系统,尤其专注于菲律宾等发展中国家市场,利2026-07-15 23:20:26 -

问题:APH币好不?Aphelion代币何时上线?上市日期、代币经济学和价格预测(2026-2030年)APH币好不?Aphelion代币何时上线?上市日期、代币经济学和价格预测(20262030年) 近年来,加密货币市场蓬勃发展,各种新兴项目层出不穷。Aphelion(APH)作为新一代区块链生态代币,逐渐吸引了投资者的目光。那么,APH币到底好不好?其代2026-07-15 23:20:18

问题:APH币好不?Aphelion代币何时上线?上市日期、代币经济学和价格预测(2026-2030年)APH币好不?Aphelion代币何时上线?上市日期、代币经济学和价格预测(20262030年) 近年来,加密货币市场蓬勃发展,各种新兴项目层出不穷。Aphelion(APH)作为新一代区块链生态代币,逐渐吸引了投资者的目光。那么,APH币到底好不好?其代2026-07-15 23:20:18 -

问题:MNX币好不?MinexCoin币空投全攻略:如何免费领取代币并参与活动# MNX币好不?MinexCoin币空投全攻略:如何免费领取代币并参与活动 随着区块链项目不断涌现,MinexCoin(MNX)逐渐引起了一些投资者的关注。但许多人心中都存有疑问:MinexCoin币到底好不好?值不值得参与? 本文将为你解答这个问题,并2026-07-15 23:20:11

问题:MNX币好不?MinexCoin币空投全攻略:如何免费领取代币并参与活动# MNX币好不?MinexCoin币空投全攻略:如何免费领取代币并参与活动 随着区块链项目不断涌现,MinexCoin(MNX)逐渐引起了一些投资者的关注。但许多人心中都存有疑问:MinexCoin币到底好不好?值不值得参与? 本文将为你解答这个问题,并2026-07-15 23:20:11 -

什么是HXRO币?如何用微信或支付宝安全购买Hxro?安全购买的图文教程什么是HXRO币? HXRO币是一种基于Solana区块链的去中心化加密货币,主要用于HXRO生态系统中的交易、质押和治理。HXRO平台专注于为加密货币交易者提供专业工具,如实时数据、分析工具和交易信号。用户持有HXRO币可以参与平台治理,投票决定项目发展2026-07-15 23:20:04

什么是HXRO币?如何用微信或支付宝安全购买Hxro?安全购买的图文教程什么是HXRO币? HXRO币是一种基于Solana区块链的去中心化加密货币,主要用于HXRO生态系统中的交易、质押和治理。HXRO平台专注于为加密货币交易者提供专业工具,如实时数据、分析工具和交易信号。用户持有HXRO币可以参与平台治理,投票决定项目发展2026-07-15 23:20:04 -

问题:IRON币是什么?Iron Fish币跨链机制、安全性与应用场景# IRON币是什么?Iron Fish币跨链机制、安全性与应用场景 什么是IRON币? IRON币是Iron Fish区块链网络的原生加密货币。Iron Fish是一个以隐私保护为核心的Layer 1区块链项目,旨在为用户提供完全私密的数字资产交易体验。2026-07-15 23:19:56

问题:IRON币是什么?Iron Fish币跨链机制、安全性与应用场景# IRON币是什么?Iron Fish币跨链机制、安全性与应用场景 什么是IRON币? IRON币是Iron Fish区块链网络的原生加密货币。Iron Fish是一个以隐私保护为核心的Layer 1区块链项目,旨在为用户提供完全私密的数字资产交易体验。2026-07-15 23:19:56

-

区块链信息服务备案管理系统网络安全和信息化委员会办公室2025-01-15 22:37:12

区块链信息服务备案管理系统网络安全和信息化委员会办公室2025-01-15 22:37:12 -

防范和处置非法集资国家金融监督管理总局2025-01-15 22:37:12

防范和处置非法集资国家金融监督管理总局2025-01-15 22:37:12 -

以太坊官网ETH,以太坊 Ethereum2025-01-15 22:37:12

以太坊官网ETH,以太坊 Ethereum2025-01-15 22:37:12 -

币安Binance全球三大交易所之一2025-01-15 22:37:12

币安Binance全球三大交易所之一2025-01-15 22:37:12 -

欧易官网全球三大交易所之一2025-01-15 22:37:12

欧易官网全球三大交易所之一2025-01-15 22:37:12 -

火币huobi全球三大交易所之一2025-01-15 22:37:12

火币huobi全球三大交易所之一2025-01-15 22:37:12 -

Gate.io 芝麻开门Gate Technology Inc.2025-01-15 22:37:12

Gate.io 芝麻开门Gate Technology Inc.2025-01-15 22:37:12 -

特朗普币芝麻开门TRUMP实时价格2025-01-15 22:37:12

特朗普币芝麻开门TRUMP实时价格2025-01-15 22:37:12

-

深圳瀚德信息科技有限公司服务:票链;地域:广东省-深圳市-南山区2025-04-22 23:49:28

深圳瀚德信息科技有限公司服务:票链;地域:广东省-深圳市-南山区2025-04-22 23:49:28 -

杭州云永网络科技有限公司服务:云永区块链服务平台软件V1.0;地域:浙江省-杭州市-滨江区2025-04-22 23:49:28

杭州云永网络科技有限公司服务:云永区块链服务平台软件V1.0;地域:浙江省-杭州市-滨江区2025-04-22 23:49:28 -

中化能源科技有限公司服务:仓海帮区块链数字仓单;地域:山东省-青岛市-黄岛区2025-04-22 23:49:28

中化能源科技有限公司服务:仓海帮区块链数字仓单;地域:山东省-青岛市-黄岛区2025-04-22 23:49:28 -

广发证券股份有限公司服务:广发证券可信ABS云基础资产数据存证服务节点;地域:广东省-广州市-黄埔区2025-04-22 23:49:28

广发证券股份有限公司服务:广发证券可信ABS云基础资产数据存证服务节点;地域:广东省-广州市-黄埔区2025-04-22 23:49:28 -

深圳前海金融资产交易所有限公司服务:前交所供应链资产交易区块链应用平台;地域:广东省-深圳市-南山区2025-04-22 23:49:28

深圳前海金融资产交易所有限公司服务:前交所供应链资产交易区块链应用平台;地域:广东省-深圳市-南山区2025-04-22 23:49:28 -

招商银行股份有限公司服务:开放许可链;地域:广东省-深圳市-福田区2025-04-22 23:49:28

招商银行股份有限公司服务:开放许可链;地域:广东省-深圳市-福田区2025-04-22 23:49:28 -

远光软件股份有限公司服务:区块链内模管理系统;地域:广东省-珠海市-香洲区2025-04-22 23:49:28

远光软件股份有限公司服务:区块链内模管理系统;地域:广东省-珠海市-香洲区2025-04-22 23:49:28 -

大陆云盾(重庆)信息安全技术研究院有限公司服务:电子数据保全鉴证平台;地域:重庆市-渝北区2025-04-22 23:49:28

大陆云盾(重庆)信息安全技术研究院有限公司服务:电子数据保全鉴证平台;地域:重庆市-渝北区2025-04-22 23:49:28